工業(yè)生產(chǎn)者出廠價格指數(shù)(Producer Price Index for Industrial Products,簡稱PPI)是反映工業(yè)產(chǎn)品出廠價格變動趨勢和變動程度的相對數(shù),而工業(yè)生產(chǎn)者購進價格指數(shù)(PPIRM)則反映了工業(yè)企業(yè)作為生產(chǎn)投入而從物資交易市場和能源、原材料生產(chǎn)企業(yè)購買原材料、燃料和動力產(chǎn)品時,所支付的價格水平變動趨勢和程度。對于金屬廢料和碎屑加工處理行業(yè)而言,其出廠價格指數(shù)是觀測該行業(yè)經(jīng)濟運行狀況、市場供需關系及成本傳導效應的關鍵指標之一。本文將對2018年1月至11月期間,我國金屬廢料和碎屑加工處理工業(yè)的出廠價格指數(shù)進行統(tǒng)計分析,以揭示其變動特點及背后動因。

一、 整體走勢分析:先揚后抑,高位震蕩

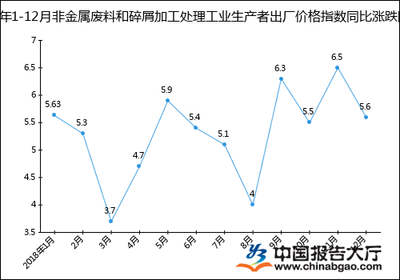

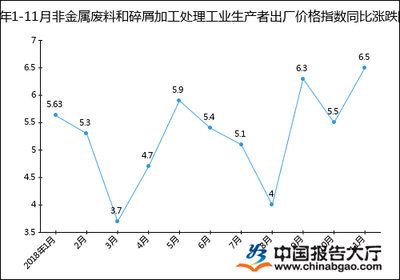

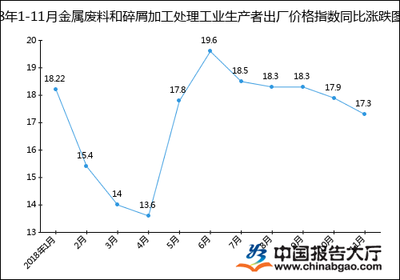

2018年1-11月,金屬廢料和碎屑加工處理工業(yè)生產(chǎn)者出廠價格指數(shù)整體呈現(xiàn)“先快速上漲,后高位震蕩并逐步回落”的走勢。年初(1-2月),指數(shù)承接了2017年末的上漲勢頭,繼續(xù)攀升。進入第二季度,上漲速度加快,于年中(6-7月前后)達到峰值。下半年,指數(shù)開始呈現(xiàn)震蕩下行態(tài)勢,但整體仍維持在較高水平。與上年同期相比,各月指數(shù)均顯著高于2017年同期水平,表明2018年該行業(yè)產(chǎn)品出廠價格整體處于一個較高的歷史區(qū)間。

二、 月度環(huán)比與同比指數(shù)解析

- 環(huán)比指數(shù)(本月與上月比):上半年環(huán)比指數(shù)多為正增長,尤其在3-5月環(huán)比漲幅較為明顯,反映出短期內(nèi)價格上升動力強勁。自7、8月開始,環(huán)比指數(shù)多次出現(xiàn)負增長或接近零增長,顯示價格上漲勢頭減弱,市場進入調(diào)整階段。

- 同比指數(shù)(本月與上年同月比):全年各月同比指數(shù)均保持高位正增長,漲幅在年初和年中尤為突出。這強烈表明,2018年金屬廢料和碎屑的加工處理產(chǎn)品價格水平遠高于2017年同期。高同比漲幅是2018年該行業(yè)價格運行的最顯著特征。

三、 影響價格變動的主要因素

- 上游原材料成本推動:金屬廢料和碎屑本身作為再生資源,其收購價格受國際國內(nèi)原生金屬(如銅、鋁、鋼鐵)市場價格波動影響極大。2018年上半年,全球經(jīng)濟增長預期樂觀,加之部分主要礦產(chǎn)國供應干擾,推動銅、鋁等有色金屬及黑色金屬價格走強,直接抬高了廢舊金屬的原料成本,傳導至加工處理后的產(chǎn)品出廠價格。

- 國內(nèi)環(huán)保政策持續(xù)加碼:2018年是我國環(huán)保督察常態(tài)化的關鍵年份,對“散亂污”企業(yè)的整治力度空前。金屬廢料加工處理行業(yè)作為環(huán)保重點監(jiān)管領域,許多不符合環(huán)保要求的小型作坊、企業(yè)被關停整頓,導致市場供應端一定程度收緊,合規(guī)企業(yè)的產(chǎn)能利用率提升,對產(chǎn)品價格形成支撐。

- 下游市場需求波動:該行業(yè)產(chǎn)品主要流向冶金、鑄造、制造等行業(yè)。2018年,國內(nèi)基礎設施投資增速放緩,汽車、家電等行業(yè)產(chǎn)銷增長壓力有所顯現(xiàn),對再生金屬材料的需求呈現(xiàn)前強后弱的態(tài)勢。下半年下游需求增長乏力,是導致價格指數(shù)高位回落的重要原因之一。

- 國際貿(mào)易環(huán)境變化:2018年中美貿(mào)易摩擦加劇,全球貿(mào)易不確定性增加。我國對“洋垃圾”進口實施嚴格禁止,包括廢金屬在內(nèi)的固體廢物進口量大幅銳減。這雖然長期有利于國內(nèi)再生資源體系的建立,但短期內(nèi)減少了部分原料來源,影響了市場供求預期,也成為推高國內(nèi)廢舊金屬價格的因素之一。

四、 行業(yè)影響與展望

2018年1-11月持續(xù)較高的出廠價格指數(shù),對金屬廢料和碎屑加工處理行業(yè)而言是一把雙刃劍。一方面,產(chǎn)品售價提升改善了企業(yè)的營收和毛利空間,尤其是對規(guī)模化、環(huán)保合規(guī)的龍頭企業(yè)有利。另一方面,原材料成本的快速上漲擠壓了中小加工企業(yè)的利潤,環(huán)保成本增加也帶來了持續(xù)的運營壓力。行業(yè)整合與升級步伐加快。

展望年末及2019年,價格指數(shù)進一步大幅上漲的空間已收窄。隨著宏觀經(jīng)濟環(huán)境的調(diào)整、下游需求增長的平緩以及前期高價對需求的抑制作用顯現(xiàn),價格大概率將進入一個震蕩整理、緩慢回落的階段。環(huán)保政策的剛性約束和原料進口政策的收緊將成為支撐價格的長期因素。行業(yè)的發(fā)展將更加依賴于技術進步、效率提升和產(chǎn)業(yè)鏈的協(xié)同整合。

2018年1-11月金屬廢料和碎屑加工處理工業(yè)生產(chǎn)者出廠價格指數(shù)經(jīng)歷了大幅上漲后的高位調(diào)整過程。其變動是成本推動、政策約束、需求變化及國際貿(mào)易環(huán)境共同作用的結(jié)果。該指數(shù)走勢不僅反映了行業(yè)自身的景氣度,也是觀察宏觀經(jīng)濟、環(huán)保政策及資源循環(huán)利用產(chǎn)業(yè)發(fā)展的重要窗口。行業(yè)將在價格波動中持續(xù)向規(guī)范化、規(guī)模化和高質(zhì)量方向發(fā)展。